Veelgestelde vragen over vooronderzoek College naar de Belastingdienst/Toeslagen

Verdieping

Gisteren publiceerde het College het Vooronderzoek naar de vermeende discriminerende effecten van de werkwijzen van de Belastingdienst/Toeslagen. In dit stuk geeft het College antwoord op enkele vragen over dit vooronderzoek.

1. Wat heeft het College precies onderzocht?

We hebben onderzoek gedaan naar het verschil in de uitwerking van de processen en werkwijzen van Belastingdienst/Toeslagen voor twee groepen: ouders met een Nederlandse afkomst en ouders met een buitenlandse afkomst. Daarbij hebben we de geanonimiseerde gegevens geanalyseerd van alle ouders die in de jaren 2014 en 2018 kinderopvangtoeslag aanvroegen. Het gaat om ruim vijfhonderdduizend ouders in 2014 en ruim zes-en-eenhalfhonderdduizend ouders in 2018.

Dit onderzoek is een vooronderzoek en maakt deel uit van de procedure waarin het College individuele klachten die bij ons door toeslagenouders zijn ingediend afzonderlijk beoordeelt. Eerdere rapporten, van onder meer de Autoriteit Persoonsgegevens en PwC bevatten aanwijzingen die duiden op discriminatoire werkwijzen en processen bij de Belastingdienst/Toeslagen. Dit vooronderzoek van het College betreft de gevolgen van die werkwijzen. Het College heeft onderzocht of er op basis van het gelijkebehandelingsrecht een vermoeden van discriminatie kon worden vastgesteld. Die vraag beantwoorden we na het onderzoek bevestigend.

2. Wat zijn de bevindingen van het College?

We stellen in het onderzoek vast dat er aanzienlijke en structurele verschillen zichtbaar zijn in de mate waarin de aanpak van de Belastingdienst/Toeslagen ouders met een buitenlandse afkomst heeft getroffen en ouders met een Nederlandse afkomst. Ouders met een buitenlandse afkomst hadden een grotere kans om te maken te krijgen met de harde aanpak van de Belastingdienst/Toeslagen. Een aanpak die zoals is gebleken tot ‘ongekend onrecht’ heeft geleid.

Op basis van dit vooronderzoek constateren we dat er genoeg aanwijzingen zijn voor een vermoeden dat de Belastingdienst/Toeslagen onderscheid heeft gemaakt op grond van afkomst jegens de toeslagenouders die bij het College een klacht hebben ingediend.

Daarbij hebben wij de regels gevolgd waarvan de kaders zijn vastgesteld door uitspraken van Europese rechters, waaronder het Hof van Justitie van de Europese Unie. Deze kaders zijn leidend geweest bij de beoordeling van de onderzoeksgegevens.

Deze juridische kaders bepalen dat voor een vermoeden van discriminatie al voldoende is als een statistisch significant verschil te zien is in de effecten van een maatregel op twee groepen. Europese rechters hebben deze methodiek bewust verordonneerd gelet op de verlichte bewijslast die geldt in het gelijkebehandelingsrecht. Zij redeneren als volgt: In een wereld zonder onderscheid zou je geen verschil in behandeling zien tussen twee groepen. Is dat verschil er wel? Dan moet worden uitgezocht waarom dat verschil er is, want discriminatie kan een rol hebben gespeeld. Er is in dat geval sprake van een ‘vermoeden van discriminatie’.

Dit vermoeden heeft vervolgens een belangrijke juridische consequentie voor de behandeling van klachten. Het betekent dat de ouders geen verder bewijs van discriminatie hoeven te leveren op dit punt, maar dat het nu aan de verwerende partij – in dit geval van ons onderzoek dus de Belastingdienst- is om in individuele gevallen aan te tonen dat ze níet in strijd met het gelijkebehandelingsrecht heeft gehandeld.

Dat er een algemeen vermoeden van onderscheid is, betekent niet automatisch dat er sprake is van verboden onderscheid of discriminatie. Er kan namelijk een andere verklaring of objectieve rechtvaardiging zijn voor het gevonden verschil. In de gedetailleerde behandeling van de klachten komt het ‘waarom’ van de behandeling daarom expliciet ter sprake. Dan moet blijken of het vermoeden van discriminatie inderdaad gerechtvaardigd was. Zie ook punt 4 voor verdere uitleg.

3. Waarom is het College dit onderzoek gestart?

Net als bij de rechter moeten ouders hun klacht onderbouwen: wie stelt, moet bewijzen. In het gelijkebehandelingsrecht geldt wel een lichtere bewijslast. Dat betekent dat het voldoende is om feiten aan te dragen die een vermoeden van onderscheid doen ontstaan.

In de klachten die de ouders bij het College indienden konden nauwelijks concrete aanwijzingen worden gevonden die erop duidden dat de niet-Nederlandse afkomst van de ouders een rol heeft gespeeld bij de beslissingen van de Belastingdienst. Dit aspect bleef in de communicatie van de Belastingdienst met de ouders namelijk grotendeels buiten beschouwing. Ouders kregen wel bericht dat zij waren gecontroleerd en dat uit die controle bepaalde beslissingen voortvloeiden, maar konden niet achterhalen waarom zij waren geselecteerd om aan die controle te worden onderworpen. Rapporten van andere instanties die in de afgelopen jaren over de toeslagenaffaire verschenen bevatten echter aanwijzingen dat de afkomst van ouders een rol speelde bij die selectie voor controle, en ook bij andere beslissingen in de fraudeaanpak. Daarop besloot het College zelf een vooronderzoek te starten naar de fraudeaanpak van álle toeslagenouders, om zo de behandeling van ouders met verschillende achtergronden te kunnen vergelijken.

4. Hoe heeft het College de analyse verricht?

Het is allereerst belangrijk om te weten dat we in het gelijkebehandelingsrecht een verschil maken tussen direct en indirect onderscheid. Direct onderscheid ziet op een verschil in behandeling vanwege (bijvoorbeeld) afkomst. Indirect onderscheid slaat op de effecten van ogenschijnlijk neutrale maatregelen: wordt een groep met een bepaalde afkomst in het bijzonder getroffen in vergelijking met een andere groep?

Indirect onderscheid kan volgens het Hof van Justitie van de Europese Unie als volgt worden vastgesteld: er is informatie nodig over alle ouders die kinderopvangtoeslag ontvingen, verdeeld over afkomst. Vervolgens is informatie nodig over wie in die groep wél en wie níet werd getroffen. Die verhoudingen worden dan vergeleken.

Deze vergelijking is in het rapport uitgewerkt voor een aantal relevante werkwijzen en processen van de Belastingdienst/Toeslagen.

|

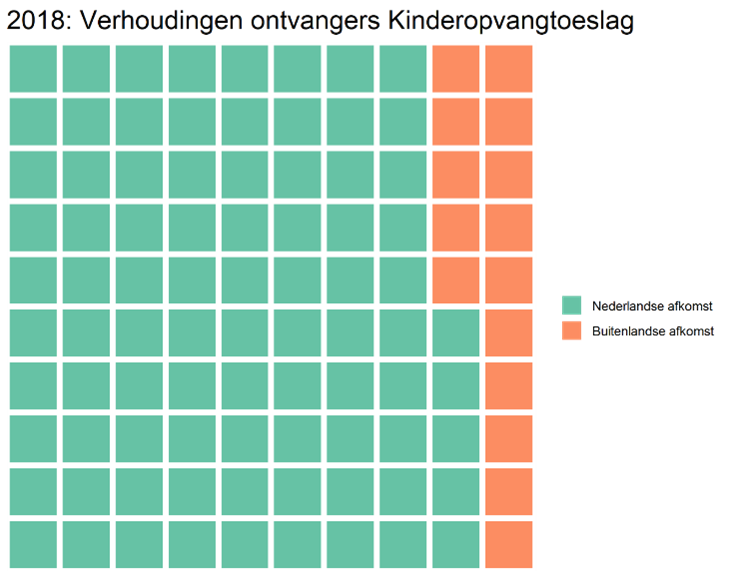

De methode die is toegepast kan aan de hand van het door de Belastingdienst gehanteerde risicoclassificatiemodel worden gevisualiseerd (het risicoclassificatiemodel is een algoritme dat op basis van risico-indicatoren ouders selecteerde voor handmatige controle door een ambtenaar). In 2018 was de verhouding van de ouders die niet door het risicoclassificatiemodel voor nader toezicht waren geselecteerd als volgt: als we een steekproef van 100 ouders zouden nemen, dan zouden van er 15 een buitenlandse afkomst hebben, en 85 een Nederlandse afkomst. |

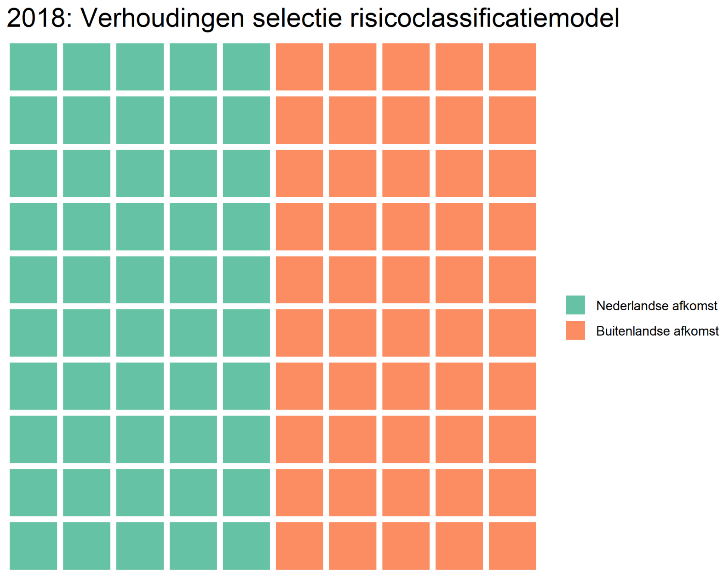

Vervolgens moet dit worden vergeleken met de verhoudingen van de personen die wel zijn geselecteerd voor nader toezicht. Als we vervolgens een steekproef zouden nemen van 100 ouders die geselecteerd werden door het risicoclassificatiemodel, dan zouden er 50 van buitenlandse afkomst, en 50 van Nederlandse afkomst zijn.

|

Omdat van alle toeslagenouders in 2018 maar een klein deel een buitenlandse afkomst had, en de groep gecontroleerde ouders voor de helft uit ouders met een buitenlandse afkomst bestond, was de kans voor ouders met een buitenlandse afkomst veel groter om geselecteerd te worden dan voor ouders met een Nederlandse afkomst. Wel 5,74 keer zo groot, zo meldt het onderzoek (tabel 8 in het rapport). Er kan statistisch worden vastgesteld of deze ogenschijnlijke verschillen significant zijn. Dat was het geval. De verschillen zijn daarnaast ook aanzienlijk. |

5. Wat betekent dit vooronderzoek voor toeslagenouders?

Er zijn tientallen ouders die een verzoek om een oordeel hebben ingediend bij het College omdat zij zich gediscrimineerd voelen door de Belastingdienst/Toeslagen. Dit vooronderzoek vestigt een vermoeden van onderscheid voor al deze zaken. Hierdoor draait de bewijslast om. Het is nu aan de Belastingdienst om aan te tonen dat het deze toeslagenouders niet heeft gediscrimineerd.

6. Hoe komt het dat ouders met een buitenlandse afkomst vaker getroffen zijn door de aanpak van de Belastingdienst?

Het rapport van het College beantwoordt alleen de vraag of de aanpak van de Belastingdienst verschillend uitpakte voor ouders van buitenlandse afkomst dan ouders van Nederlandse afkomst. Dit vooronderzoek ziet dus op de effecten van de werkwijze van de Belastingdienst/Toeslagen.

Zoals hierboven uitgelegd, de vraag is nu, waarom en hoe gebeurde dat precies? Werd er direct onderscheid op grond van afkomst gemaakt of indirect? Was dat indirecte onderscheid in individuele gevallen te rechtvaardigen, of niet? Dat is met dit onderzoek nog niet beantwoord, maar gaan we nu in de individuele zaken heel precies bekijken. De Belastingdienst moet dan met bewijzen komen dat ze géén verboden onderscheid (discriminatie) heeft gemaakt.

Voor het vaststellen van een vermoeden van onderscheid is het niet nodig om elke alternatieve verklaring uit te sluiten. Dit vooronderzoek bevat een statistische vergelijking in het kader van het gelijkebehandelingsrecht. Dat recht bevat drie fases: vaststellen of een situatie binnen de gelijke behandelingswetgeving valt, vaststellen of er sprake is van een (vermoeden van) onderscheid en beoordelen of er sprake is van een wettelijke uitzondering of objectieve rechtvaardiging voor dat onderscheid.

Ons onderzoek is toegespitst op de tweede fase: het vaststellen dat er sprake is van een vermoeden van onderscheid. Of er andere factoren zijn die de gevonden verschillen verklaren, en eveneens voldoende rechtvaardigen, is de derde fase. Dat is met dit onderzoek nog niet beantwoord, maar gaan we nu in de individuele zaken heel precies bekijken. Dan is er ook ruimte voor de Belastingdienst/Toeslagen om te bewijzen dat zij niet hebben gediscrimineerd.

7. Waarom is het zo belangrijk dat de Belastingdienst informatie aandraagt?

De informatie die de Belastingdienst kan aandragen is van belang voor alle ouders die een klacht hebben ingediend bij het College. Informatie over hun individuele situatie draagt bij aan het begrijpen van wat hen is overkomen. Maar de mogelijkheid voor de Belastingdienst om bewijs aan te leveren is ook van belang voor de samenleving als geheel. Verdere informatieverstrekking geeft een beeld van hoe het ‘ongekende onrecht’ kon ontstaan. En kan daarmee ook nog beter zicht geven op hoe we dit in de toekomst kunnen voorkomen.

8. Wat gaat het College nu doen?

We gaan nu aan de slag met de afhandeling van de individuele zaken. Dit najaar zullen de eerste zittingen plaatsvinden en daar zal het College dan een oordeel over vellen.

Daarnaast zal het College zich blijven inzetten om discriminatie te bestrijden in Nederland. Daartoe heeft het onder meer een toetsingskader risicoprofielen ontwikkeld, en is het bezig trainingen voor ambtenaren te ontwikkelen over vooroordelen. Meer over deze werkzaamheden zijn te vinden onder het Vooroordelen Voorbij, een programma van het College.